Счет-фактура: что это такое, когда и как выставляется

- формата (электронный или на бумажном носителе);

- назначения (основной или корректирующий);

- характеристик (сводные, т.е. посреднические или стандартные).

Все, что важно знать в 2020 году: реквизиты счета-фактуры, формат, поля

Счет фактура - это документ, который предоставляет право покупателю (налоговому агенту) на налоговый вычет.

В п.5 ст. 169 НК перечислены реквизиты (и уточнены в Пост. 26.12.2011 за N 1137):

- № и дата составления;

- наименование плательщика + ИНН налогового агента и покупателя;

- фирм. наименование и юрадрес г/о и г/п;

- № номер платежки (при получении аванса);

- список товаров и единицы измерения (если есть возможность указать их);

- идентификация госконтракта (при наличии);

- цена или тариф за 1 ед. измерения (без учета НДС + с учетом);

- акциза (если речь о подакцизных позициях);

- ставка налога (сколько процентов в 2020: 0%, 10% или 20%);

- размер налога;

- валюта (российские рубли, доллары США, евро);

- стоимость всех перечисленных в СФ позиций (с учетом суммы налога);

- государство происхождения;

- код вида товара (по Товарной номенклатуре ВЭД ЕАС);

- № таможенной декларации.

Последние 2 позиции необходимо заполнять в случае, если страна происхождения – не РФ (Китай, Япония, Великобритания, Италия, Испания и другие).

ВНИМАНИЕ! Что будет, если не заполнены все обязательные реквизиты счета-фактуры? Как поступить, если допущены ошибки? Зависит от характера нарушения: препятствует оно идентификации продавца или нет. Если ошибки серьезные (и в связи с этим невозможно идентифицировать стороны / цену товара / сумму сбора), составляют т.н. «корректировочную». Если проблем с уточнением контрагента нет, то новые экземпляры формировать не нужно.

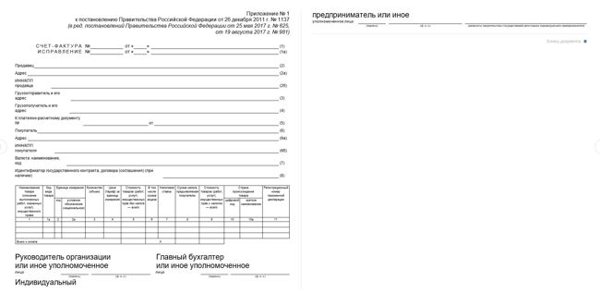

Счет-фактура: форма + образец заполнения и оформления

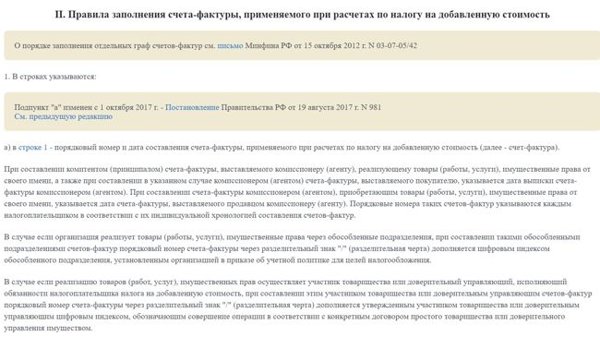

Новая форма счет-фактуры в 2020 году внедрена для электронного документооборота. Если речь о СФ на обычных носителях (листах), то по ним изменения минимальные.

Специфику предоставления отчетности в бумажном виде регулирует Пост. Правительства РФ от 26.12.2011 N 1137.

Особенности электронной прописаны в приказе ФНС России от «19» декабря 2018 г. № ММВ-7-15/820. С 1 янв. 2020 года приказ 155 утратил силу. ЭСФ, который подают в старом формате, признаются несоответствующими требованиям законодательства.

Заполняем бумажный документ правильно

Строка 1

Нюансы:

- при реализации через филиалы указывают № в соответствии с приказом об учетной политике;

- если реализацию осуществляет ДО или участник тов-ва, дополнительно указывают цифровой индекс, символизирующий совершение транзакции по условиям ДУ или простого товарищества;

Строка 1а

Заполняется только при корректировке!

Если изменений нет, то ставим прочерк.

Графа 2

Фирменное наименование ООО (или юрлица другой форму собственности) должно соответствовать учредительным док-там! На практике встречаются «чисто технические ошибки» связанные с неправильным написанием иностранных названий вроде:

- «АйтиПланет» или «АйтиПлэнет»;

- «ПрофессионалАйтиСолюшионс» или «ПрофеШионалАйтиСолюшионс».

Допускается возможность использовать сокращенное наименование (для резидентов РФ).

ИП указывает ФИО полностью, т.е. Иванов Иван Иванович. Если индивидуальных предпринимателей несколько, фамилию-имя-отчество прописывают через запятую.

Строка 2а

Прописывают официальный юридический адрес, указанный в Едином госреестре (ЕГРЮЛ). ИП заполняют поле в соответствии с ЕГРИП.

Графа 2б

При наличии 2-х и более лиц (ИП) их данные перечисляются через запятую

Строка 3

- Наименование может быть полным или сокращенным;

- если продавцов 2 и более, их наименования указывают через запятую;

- название должно прописываться в соответствии с учредительными док-ми;

- если продавец = г/о, то допускается запись «он же» (в противном случае указывают полный почтовый адрес г/о);

Если СФ составляют на выполненные работы и (или) оказанные услуги, то в поле ставят прочерк.

Графа 4

Аналогично информации, указанной выше. Если СФ составляют на выполненные услуги или проданные товары, в сроке ставится прочерк.

Графа 5

Если частичную или полную оплату вносят в счет предстоящих поставок или работ, ставится прочерк.

В зависимости от статуса налогового агента (п. 4 статьи 174, п. 3 статьи 161 и другие) могут предоставлять дату и № платежного документа, свидетельствующего о перечислении в бюджет.

Строка 6

Допустимо указывать или полное наименование («Общество с ограниченной ответственностью «Рога и копыта»), или сокращенное (ООО «Рога и копыта»).

Если покупателей 2, 3, 4, 5, 6 и более, то их наименования перечисляют через точку с запятой «;».

Пункт 6а

Адрес указывают в соответствии с:

- ЕГРЮЛ – для юрлиц;

- ЕГРИП – для индивидуальных предпринимателей.

Строка 6б

Заполняется по аналогии с п. 2б. Если субъектов несколько, их наименования перечисляют через точку с запятой («;»).

Графа 7

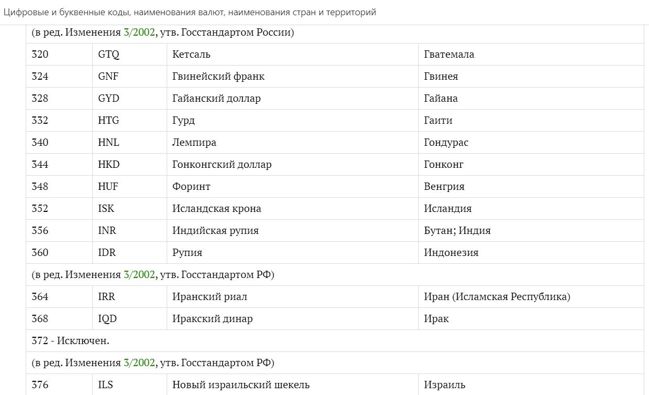

Денежная единица должна быть единой для всех позиций, перечисленных в СФ. Дополнительно необходимо прописать «шифр» в соответствии с Общероссийским классификатором валют (Russian classification of currencies). К примеру:

- 840 - доллар США (USD);

- 978 – евро (EURO);

- 008 – лек Албании (ALL);

- 398 – тенге Казахстана (KZT);

- 376 – новый израильский шекель (ILS);

- 860 – сум Узбекистана (UZS) и другие.

ВНИМАНИЕ! Код прописывают и в случае проведения безналичных денежных расчетов.

Если указывают сумму, эквивалентную в иностранной (или у.е.), то прописывают наименование и код валюты РФ.

Строка 8

Заполняется при наличии. Указывают идентификатор:

- госконтракта;

- договора о предоставлении субсидий из фед. бюджета;

- соглашения бюджетных инвестиций;

- контракта на предоставление взносов в уставный капитал и другие.

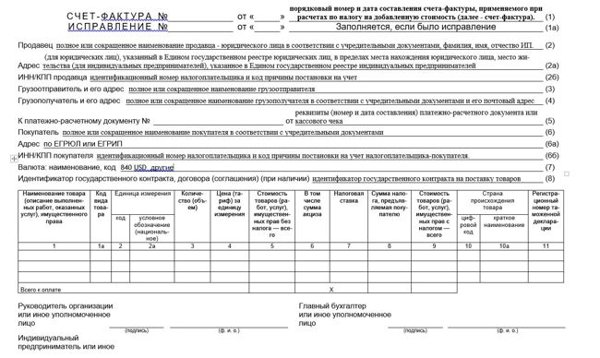

После заполнения основной части переходят к таблице.

- (1). Наименование товара. Указывают конкретный список позиций, услуг.

- (1а). Код вида товара по номенклатуре ВЭД ЕЭС. Заполняется только в случае вывоза продукции из РФ на территорию государства – члена ЕЭС. Если подразумевается работа внутри страны (или импорт в государства, не являющиеся членами ЕЭС), ставят прочерк.

- (2) и (2а). Код по Общероссийскому классификатору. Для заполнения поля используют разделы 1 и 2.

- (3). Количество. Может указываться в м2, кг, м3, см, тоннах, штуках, см3 и других общепринятых единицах. В случае, если невозможно определить цифру, ставят прочерк.

- (4). Цена за 1 единицу товара. Прописывается без учета НДС. Если работаем с госрегулируемыми ценами и (или) тарифами, выставляемыми сразу с налогом на добавленную стоимость, указываем полную сумму.

- (5). Полная стоимость партии без НДС.

- (6). Акциз. Заполняется при работе со специфическим объектом - подакцизным товаром. Если его нет, то ставим прочерк в поле.

- (7). Налоговая ставка. В отдельных случаях ставим «без НДС» (нормы п.5 ст. 168 НК).

- (8). Сумма НДС, которую предъявляют покупателю. Могут предусматриваться исключения в соответствии с п. 4 ст. 164 НК, пп. 3, 4 и 5.1 ст. 154 и пунктами 2 - 4 ст. 155.

- (9). Стоимость объекта с учетом НДС.

- (10) и (10а). Код товара для импорта. Поля заполняются только в той ситуации, если страной происхождения НЕ ЯВЛЯЕТСЯ РФ! Если работаем с продукцией из РФ, в полях ставим прочерк.

- (11). Регистрационный № таможенной декларации. Проставляется только для товаров, государством происхождения которых не является РФ. Также прописывается информация для Особой экономической зоны в Калининградской обл.

Что нужно знать, заполняя бланк счета-фактуры

Требования и нюансы по «бумажным» СФ:

- Один экземпляр высылают покупателю, а другой остается у продавца.

- Документ должен быть подписан руководителем предприятия или главным бухгалтером (зависит от специфики организации и разделения должностных полномочий).

- Налогоплательщик может прописывать доп. информацию (в т.ч. и реквизиты первичного док-та).

- Показатели стоимости указываются в рублях и копейках (если речь об инвалюте – в долларах и центах, или евро и евроцентах).

- НК не позволяет оформить документ заранее.

Новая форма электронной счет-фактуры

Для работы с ней необходимо изучить Приказ ФНС России за 19.12.2018 № ММВ-7-15/820@. Комментарии по нюансам заполнения можно найти на офиц. сайте ФНС.

В соответствии с приказом внедрена т.н. функции:

- «СЧФ»;

- «СЧФДОП».

Обмен происходит по установленной схеме.

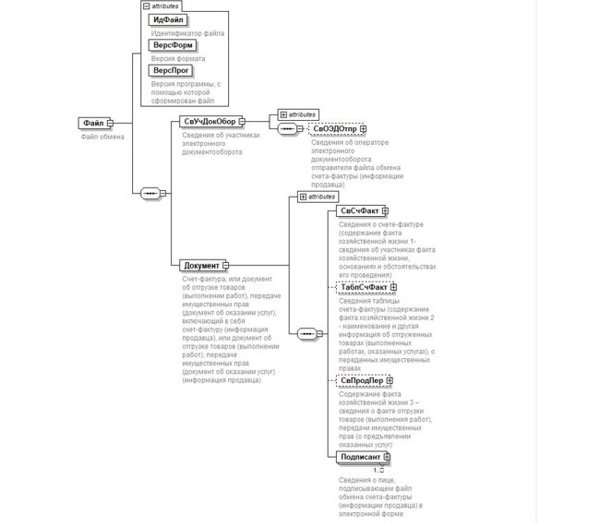

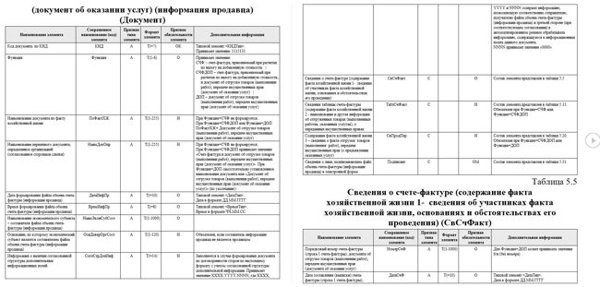

Документ включает разделы:

- файл обмена (Файл): ИдФайл. ВерсФорм, ВерсПрог, СвУчДокОбор;

- инфа об участниках эл. документооборота (СвУчДокОбор): ИдОтпр (отправителе), ИдПол (получателе), СвОЭДОтпр (операторе);

- информация об операторе: НаимОрг (наименование), ИННЮЛ (ИНН), ИдЭДО (идентификатор);

- счет-фактура: КНД и (или) код, функция, ПоФактХЖ (наименование док-та по хоз. жизни компании), НаимДокОпр. ДатаИнфПр, ВремИнфПр, а также НаимЭконСубСост, ОснДоверОргСост и другие;

- исправление (это строка 1а счета-фактуры);

- сведения о г/о (стр. 3);

- информация о платежно-расчетном доке (стр. 5);

- доп. сведения о хоз. жизни;

- информация о госзакупках, а также многие другие.

ВНИМАНИЕ! Электронная счет-фактура содержит те же графы и положения, что и «бумажная».

Нюансы формирования и заполнения ЭСФ

Продавец исправляет ошибки путем составления нового док-та.

- Показатель «Главбух или иное уполномоченное лицо» не формируют.

- ЭСФ по юридической силе идентичен бумажному аналогу, содержит те же реквизиты.

- Счет-фактуру всегда выставляют в течение 5 дней, регистрируют в журнале учета + книгах покупок и продаж.

- Срок хранения в эл. виде – 4 года.

- Документ подписывается квалифицированной ЭЦП руководителя (или иных уполномоченных лиц).

- ЭСФ предоставляют как основание для вычета НДС.

- Обмен (получение и выставление) производится через т.н. «Операторов эл. документооборота».

Налоговая ставка по НДС и сумма налогообложения (база)

Ставка налогообложения – 0%, 10% или 20%. Но нужно знать не только ее, но и налоговую базу.

Для расчета налога используются формулы:

НБ * ставку = НДС на реализацию;

исчисленный при реализации налог – «входной» (на вычет) + восстановленный = к уплате.

НБ определяется на наиболее раннюю из дат:

- день полной или частичной оплаты;

- день отгрузки или передачи.

Вычету по сбору подлежат суммы:

- уплаченные при ввозе товаров из стран Таможенного союза;

- внесенные при ввозе на территорию страны в там. процедурах выпуска для: а) потребления внутри страны; б) временного ввоза; в) направления на переработку вне территории таможни;

- предъявленные поставщиками или подрядчиками.

Счет-фактура (равно как и другие первичные документы) как раз и используется для подтверждения права на вычет.

ПРИМЕР. Субъект закупил стройматериалы на 1 200 рублей (НДС – 200 руб.). На услуги перевозки отдано 590 (в т.ч. 90 – НДС). На льготируемую операцию ушло 300 руб. без НДС. В таком случае сумму НДС к вычету будет равна 200 + 90 = 290 руб.

Виды налоговых ставок и их размер

Ставка налогообложения:

- 0% (по п. 1 ст. 164 НК РФ). Применяется при экспорте товаров в рамках свободных там. зон, услуг по международной перевозке.

- 10% (Пост. № 908, 41, 688). Процентная ставка устанавливается на реализацию продтоваров и товаров для детей. Ставка также установлена на периодику, книжную продукцию, медтовары и некоторые другие специфические категории.

- 20% НДС (ставка п.3 ст. 164 НК). Считается «традиционной» и применяется во всех остальных случаях.

ВНИМАНИЕ! 13% - НДФЛ. Как рассчитывается и от чего зависит налог на доходы физических лиц, разберем в отдельной инструкции.

Кто выставляет счет-фактуру: покупатель или продавец? Проводки и правила

Возникают вопросы по поводу того, кем и когда выставляется счет-фактура. Продавец (или подрядчик, исполнитель – зависит от особенностей сделки) направляет СФ прямо покупателю (клиенту, заказчику).

Документ составляют после согласования стоимости и уточнения сделки. Сроки – 5 дней. Дата отсчета = момент оказания услуг или отгруза товара (включая день отгрузки!).

Выставлять счета-фактуры обязательно, если:

- компания уплачивает НДС;

- фирма является посредником (к примеру, заключила комиссионный или агентский договор с ООО или ИП на ОСНО).

В каких случаях не выставляют счет-фактуру

Выше разобрали, в каких случаях выставляется счет-фактура. Теперь необходимо понять, в каких случаях это не происходит.

Субъекты, работающие по специальным налоговым режимам (самозанятые, ЕНВД, УСН и другие), могут не уплачивать НДС.

Но компании, которые пользуются упрощенными режимами, часто сталкиваются с отказом от сотрудничества. Причина в том, что их поставщики на НДС не смогут вернуть часть налога (т.е. вынуждены нести дополнительные затраты).

Не обязаны платить данный налог:

- организации и ИП, которые работают по упрощенным режимам (к примеру, «сидят» на УСН);

- участники проекта «Сколково» (по ст. 145.1 НК РФ);

- организации, работающие в сельском хозяйстве на системе ЕСХН;

- компании, которые сидят на «патентах»;

- фирмы, которые платят ЕНВД (по тем видам деятельности, на которые начисляется «вмененка»);

- субъекты, которые освобождены от уплаты НДС по ст. 145 НК РФ.

Счет-фактура выставляется в случаях, предусмотренных законодательством. Есть частные ситуации, когда документы выставляет: а) организация-экспортер; б) компания, осуществляющая реализацию товаров физлицам; в) субъект в рамках «обратной реализации; г) цессионарий.

Когда выписывается счет-фактура? Сроки и требования

Срок выписывания счет-фактуры – это 5 КАЛЕНДАРНЫХ дней, отсчитывающихся с момента:

- получения субъектом полного или частичного аванса;

- отгрузки товара;

- передачи имущества или имущественных прав.

Обратите внимание, что день отгрузки товара считается! В письме от 13.08.2014 № 03-07-15/40302 Минфин затронул вопрос сроков и указал основные моменты.

Что будет, если не успеете выставить СФ в установленные временные отрезки? Можно ли в таком случае организации воспользоваться правом на вычет? Официальная позиция властей представлена в п. 2 и пп. 1 п. 5 статьи 169 НК РФ (и дублируется в письмах Минфина).

Но бухгалтеры советуют выставлять СФ «с просрочкой» и пользоваться правом на вычет по НДС. Причина в том, что НК не устанавливает конкретную зависимость между соблюдением сроков и вычетом по налогу.

На практике с «просрочками» по СФ могут возникнуть проблемы из-за «стыка налоговых периодов». Это ситуация, когда нужно было выставить документ, к примеру, в 4-м квартале (до 31 декабря), но это делают в начале января, т.е. переносят на 1-й квартал. Результат – ответственность по ст. 120 НК. Наступает за грубое нарушение правил учета. Санкция зависит от тяжести содеянного:

- до 10 000 рублей штрафа – при обнаруженном первом нарушении;

- не более 30 000 руб. – при нарушениях, допущенных в 2, 3, 4 и более налоговых периодах;

- 20% от суммы неуплаченного субъектом налога (но минимум 40 000 р.) – те же деяния, повлекшие занижение НБ.

В каких случаях и когда выставляют счет-фактуру

В НК РФ есть ответ на вопрос, когда выставляют (выписывают) счет-фактуру и ведут учет в книге покупок и продаж:

- совершение операций, признающихся объектом налогообложения (за исключением «льготных» позиций);

- проведение операций по реализации продукции, которые освобождена от н/о, вывезенная на территорию стран ЕЭС;

- в иных случаях.

Счет-фактура на аванс: когда выписывается и что это такое

При полной или частной предоплате установлен срок 5 дней с момента отгрузки или получения.

На практике возникают вопросы, связанные с «расхождением» в налоговых периодах.

ВНИМАНИЕ! Возникают вопросы по поводу авансовых платежей (особенно при несовпадении периода аванса и отгрузки). Когда аванс получен в одном налоговом периоде (к примеру, 31 декабря), а отгрузку совершили в другом налоговом периоде, то в течение 5 дней от получения предоплаты (к примеру, 2 или 3 января) продавец должен выставить «авансовый» СФ. После этого документ регистрируют в книге продаж за 4 кв. СФ, выставленный при отгрузке, отражают в книге продаж за I квартал.

Электронный и бумажный счет-фактура: в чем сходство и разница

Законодательство подчеркивает значение юридической силы: бумажный счет-фактура = электронный СФ.

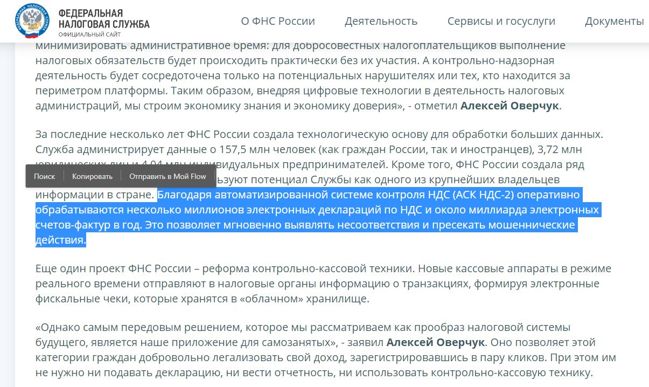

На сайте ФНС указывается: благодаря системе контроля НДС (АСК НДС-2) удается обрабатывать в цифровом формате несколько миллионов электронных деклараций по НДС + около 1 млрд СФ.

Чтобы перейти на «электронку», необходимо:

- получить квалифицированную ЭЦП, которой будут подписываться все док-ты;

- согласовать с контрагентами техническую возможность обмена данными в электронном формате (п. 1.4 приказа № 174н);

- подписать договор с 1-м из операторов (полный список представлен на сайте ФНС).

ВАЖНО! Счета-фактуры на бумажном носителе всегда составляются в 2-х экземплярах. «Цифровые» - в одном.

Преимущества ЭСФ:

- поиск и обнаружение ошибок в автоматическом режиме (подсказка для бухгалтера);

- сокращение расходов на бумажный документооборот (и хранение СФ в папках или архивах);

- заверение в случае отправки по запросу на проверку не нужно.

Но есть сложности с возможными перебоями в сети, техническими проблемами на стороне оператора. Из-за подобных накладок не формируется извещение о получении документа, что автоматически делает ЭСФ невыставленным. В таком случае продавец должен составлять счет-фактуру 2020 на бумажном носителе.

Возникает вопрос: можно ли параллельно работать и с электронными, и с обычными СФ? Соглашение о передаче док-тов по цифровым каналам заключается между контрагентами. Они могут предусмотреть возможность «смешанного использования» СФ (или выставления их то в одном формате, то в другом). В таком случае не нужно дублировать ЭСФ бумажным счетом-фактурой. В 2020 г. правила таковы. Но законодательство (вслед за экономикой) идут по пути постепенной «цифровизации».

Cводный счет-фактура: что такое, когда и кем выставляется

Сводный счет-фактура является документом, который выставляется посредником, комиссионером или агентом при работе с несколькими продавцами или поставщиками (форма – эл. или бумажная). СФ такого типа выставляют:

- застройщики;

- экспедиторы;

- иные посредники в соответствии с требованиями законодательства.

ВНИМАНИЕ! Компания «А» заказала у экспедитора «Б» перевозку грузов. «Б» воспользовался услугами ИП «Барабулькин» для транспортировки. В результате экспедитор должен выставить сводный счет-фактуру. Такая же ситуация и с застройщиками, которые возводят здания для инвестора, привлекая разных подрядчиков.

Сводный счет-фактура – документ, основанием для составления которого являются СФ, выставленные подрядчиками или продавцами в тот же день. Если сроки разные (одна компания выставила сегодня, а другая – через неделю), то «сводники» формируют в соответствии с этими датами. Номер присваивается по утвержденным внутренним правилам хронологии. Формат зависит от требований, установленных в конкретной организации: в бумажном виде или на компьютере.

Электронный документооборот счета-фактуры подобного плана также допускает.

Заполнение сводных СФ происходит на тех же основаниях, что и основных. Регистрация в книге продаж / покупок не требуется! Но док-т вносится в журнал выставленных / полученных СФ.

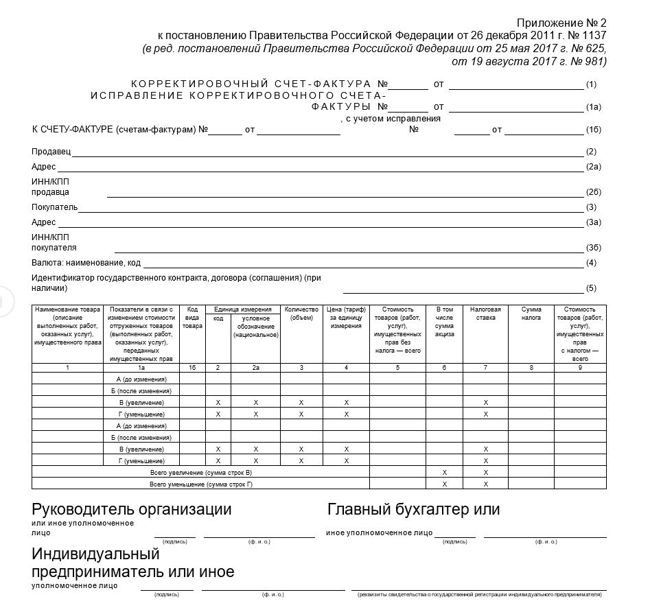

Корректировочный счет-фактура: выставление, заполнение, сроки, требования

Корректировочный счет-фактура – это акт, который так или иначе возникает в ходе осуществления предпринимательской деятельности в связи с изменениями на рынке. Он составляется в соответствии с ч. 3 п. 3 ст. 168 НК в случае:

- уточнения кол-ва или объема (в кг, штуках, м3, см3, литрах);

- смены стоимости объектов (услуг, продукции, работ);

- увеличения или уменьшения тарифа.

По сути, это возможность внести изменения, возникшие в связи с особенностями осуществления хоздеятельности. Обратите внимание, что есть отличие между исправляющими и корректирующими документами.

Какие сроки установлены и когда выставляется корректировочная счет-фактура? 5 календарных дней с момента составления первичных док-ов: чеков, накладных и других. Форма корректирующего СФ представлена в прил. №2 к Пост. № 1137.

Общая схема заполнения такая же, как и для стандартного документа. Но в таблице предусмотрены графы А и Б для указания изменений. А – до коррекции, Б – после (уменьшение или увеличение).

Правила заполнения:

- суммы указывают с копейками (центами; евроцентами);

- док. в бумажной форме составляют в 2-х экз.;

- исправления вносят путем составления новых корректировочных счет-фактур (ответ на вопрос, в каких случаях выставляется СФ дополнительно);

- акт подписывают уполномоченные лица: руководитель или главбух (для электронных предусмотрен другой порядок);

- налогоплательщику предоставляют право указывать в КСФ доп. информацию (в том числе и реквизиты первичных док-в).

ВНИМАНИЕ! Что делать при получении полной и (или) частичной предоплаты? Как отразить документ, чтобы не допустить налоговых нарушений? Часто спрашивают, когда выставляется авансовая счет-фактура. Сроки те же – 5 дней.

Журнал учета полученных и выставленных счетов фактур: что такое, как вести и заполнять

Журнал учета полученных / выставленных счетов фактур – документ, форма которого утверждена тем же Пост. № 1137 (приложение №3). Он состоит из 2-х ключевых частей:

- выставленные субъектом СФ;

- полученные.

Основные требования:

- журнал учета выставленных счетов фактур может быть бумажным или в эл. форме;

- срок хранения док-а – 4 года после последней записи;

- руководитель или ИП подписывает бумажный ЖУ до 20 числа месяца, идущего за отчетным периодом (+ нумерация и прошнуровка);

- журнал учета счетов фактур 2020 года в электронной форме подписывается ЭЦП при передаче в налоговые органы.

Контроль (исправления, корректировки) возлагается на уполномоченных лиц организации. Как правило, за журнал учета полученных и выставленных счетов фактур отвечает бухгалтер.

Ответственность за нарушения счета-фактуры: просрочки, ошибки, проверки

При камеральной проверке обнаруживаются типичные ошибки:

- отсутствие в книгах покупок и (или) продаж итоговых сумм;

- опечатки в указании кодов операций;

- расхождение между сумами в декларации и книгах покупок и продаж;

- ошибки при указании НДС по СФ.

Также распространены и другие:

- ошибки при указании реквизитов СФ сторонами сделки;

- объединение 2, 3, 5 или больше док-тов в 1 счет-фактуру;

- ошибки при указании кода транзакции;

- нарушения при указании № заявления о ввозе и (или) уплате субъектом косвенных налогов;

- неточности при заполнении стоимостных показателей;

- проблемы при отражении транзакций с участием посредников;

- нарушения при предоставлении исправительных и корректирующих СФ;

- ошибки при заполнении «авансовых» док-в.

Ответственность за нарушение сроков выставления счет-фактуры не наступает автоматически. При обнаружении указанных выше проблем приходит сообщение о необходимости:

- направить квитанцию о приеме требования (в противном случае налоговый орган вправе вынести решение о «заморозке счета» в банке);

- предоставить уточненную налоговую декларацию (или сделать пояснение с исправленными записями).

Что делать, если нарушения или пояснения не предоставлены? ФНС может привлечь к ответственности:

- по ст. 129.1 НК РФ;

- по ст. 120;

- по ст. 19.4 КоАП (для должностных лиц).

|

Статья |

За что |

Кому |

Какая ответственность |

|

Ч.1 ст. 129.1 |

Неправомерное несообщение (или несвоевременное сообщение), если нет налогового правонарушения по ст. 126 НК РФ |

Организации |

Штраф 5 000 |

|

Ч2. ст. 129.1 |

То же самое, но повторное (в течение 1 календарного года) |

Организации |

Штраф 20 000 |

|

Ч. 2.1 ст. 129.1 |

Аналогично, но в отношении иностранной организации |

Специфический субъект – иностранная компания |

Штраф – 100% от суммы налога на имущество |

|

Ч.1 ст. 120 |

Повторное грубое нарушение правил учета (в течение года) |

Организации |

10 000. |

|

Ч.2 ст. 120 |

То же самое, но в течении 2, 3, 4 и более налоговых периодов |

Компании |

30 000 |

|

Ч. 3 ст. 120 |

Повторное грубое нарушение правил учета (в течение года), которое стало причиной занижения НБ |

Фирмы |

20% от суммы неуплаченного (но не менее 40 000) |

|

Ч. 1 ст. 19.4 КоАП РФ |

Неповиновение законному распоряжению |

Физлицо (должностное) |

Штраф от 500 до 1 000 руб. для физлиц. От 2 000 до 4 000 – для должностных |

В ст. 120 НК указывают, что такое грубое нарушение правил учета:

- нет первичных док-в (в 1с и вообще);

- нет СФ (за отсутствие счет-фактур ответственность может наступать по ч.1-3 ст. 120);

- нет регистров бухучета;

- нет регистров налогового учета;

- 2, 3, 4 раз и больше в течение 1 года неправильно отразили средства и операции (или же просрочили).

Счет-фактура: видео с правилами и требованиями по заполнению

Видео по счет-фактуре с рекомендациями специалистов помогут начинающим и ИП. Элементы и тонкости пригодятся при составлении отчетности.

Бухгалтера советуют во избежание штрафных санкций:

- использовать идентичные реквизиты для покупателя и продавца (само собой, сведения должны быть реальными);

- внедрить систему внутреннего контроля при формировании деклараций по НДС;

- учитывать требования по срокам, формам, бланкам, корректировкам, указанные в Пост. 26.12.2011 №1137;

- переходить на электронный документооборот.

Помните о том, что правила 2017, 2018 или 2019 гг. могут не действовать в 2020 и 2021!