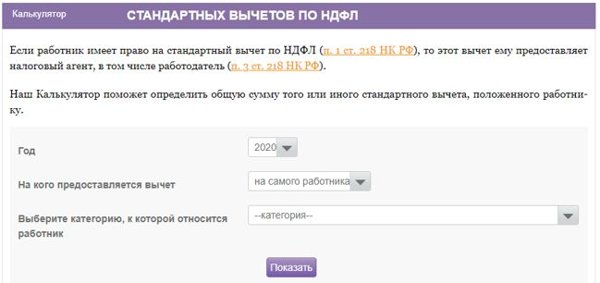

НДФЛ онлайн калькулятор вычетов

При наличии права у работника на получение стандартного вычета по НДФЛ вычет предоставляется ему налоговым агентом и работодателем. С помощью онлайн-калькулятора определяется общая сумма стандартных вычетов, которые положены физическому лицу.

Работник имеет право на получение вычетов на детей и на него самого. Ранее, до 1 января 2012 года, стандартным вычетом была сумма 400 рублей для всех работников, вне зависимости от того, если у них дети или льготы.

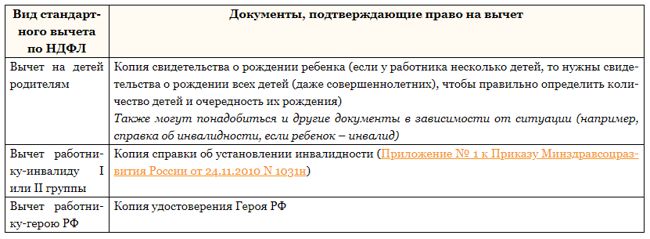

В настоящее время для получения вычета работнику необходимо написать работодателю заявление и предоставить его с документами, которые подтверждают право на получение вычета. К таким документам относится свидетельство о рождении детей, справка о инвалидности работника, справка о содержании ребенка-инвалида, удостоверение Героя РФ и другие.

Вычеты на здоровых детей положены родителям до того времени, как ребенку исполнится 18 лет. В случаях, если ребенок обучается очно – до 24 лет. На размер вычета влияет количество детей, которых содержит работник, вне зависимости от их возраста.

Если ребенка воспитывает один родитель, то ему положено получать двойной вычет. Это же касается усыновителя, опекуна, попечителя. Допускается отказ одного родителя от вычета в пользу второго родителя, который в этом случае получает два вычета при условии, что доходы обоих родителей облагаются НДФЛ.

Допускается суммирование стандартных вычетов. При получении права на получение нескольких стандартных вычетов работник получает вычет максимального размера.

(калькулятор в разработке)

При наличии права у работника получать вычет на себя и детей, он получает два вычета. Работник, воспитывающий ребенка, признанного инвалидом, получает двойной детский вычет.

На получение стандартного вычета по НДФЛ не оказывает влияние размера дохода работника – он каждый месяц должен получать вычет. С детскими вычетами дело обстоит иначе. Работник получает вычет на ребенка, пока сумма его облагаемого НДФЛ дохода не достигнет 350 тысяч рублей.